Les grands équilibres du budget 2024

L’inflation 2022 et 2023 a atteint 5% par an, ce qui a nettement renchéri le coût de nos achats, mais aussi de nos dépenses d’énergie.

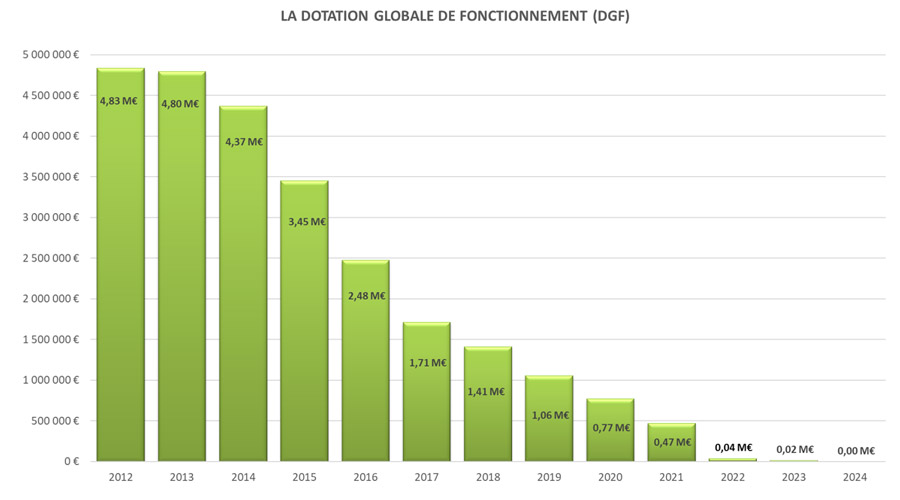

Les décisions de l’Etat ont des conséquences significatives sur le budget communal. La dotation globale de fonctionnement (DGF), principale subvention étatique aux communes, qui dépassait les 4 millions € il y a encore 10 ans, a aujourd’hui totalement disparue.

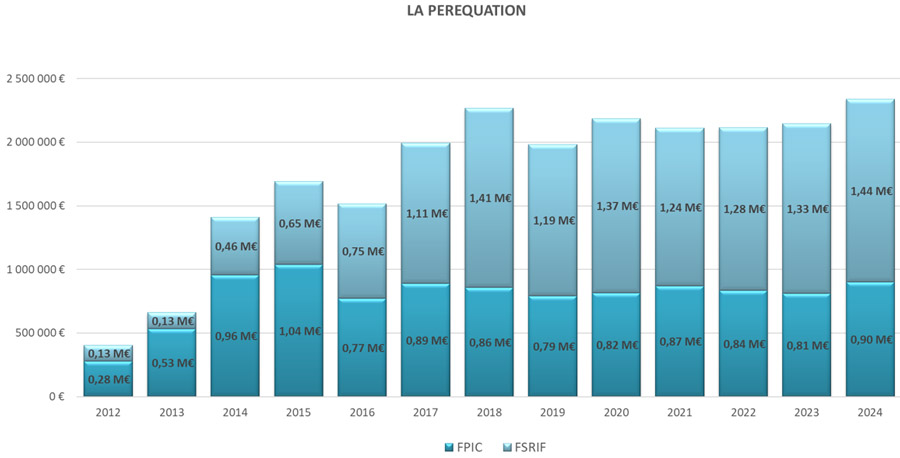

L’Etat impose à Charenton de financer davantage, année après année, les communes les moins favorisées : cette péréquation représente plus de 2,3 millions € en 2024.

Depuis 2012, la Ville s'est vue prélever la somme vertigineuse de 37 428 618 € au titre de la DGF et la péréquation a atteint la somme de 22 827 239 €, soit une perte cumulée de 60 255 857 €.

Nos frais de personnel sont à nouveau en hausse sensible, notamment sous l’effet de mesures nationales imposées par l’Etat : revalorisations indiciaires et catégorielles, hausses de cotisations, etc.

Le repli du marché immobilier implique un recul très marqué de la fiscalité indirecte assise sur les transactions (cf. droits de mutation).

Nos marges de manœuvre ont été largement affectées au cours des dernières années, le niveau d’épargne brute (autofinancement dégagé par la section de fonctionnement) passant de plus de 9 millions € en 2019 à 3 millions € en 2023.

la Ville s’est imposée une baisse de 7,5% sur ses achats courants (charges à caractère général). Grâce à l’effort de l’ensemble des services, cette contraction pourra être appliquée sur toutes nos dépenses courantes 2024.

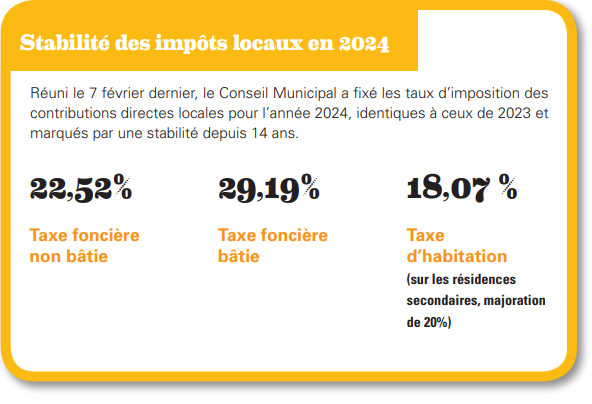

En dépit de ces contraintes, cette maîtrise des dépenses permet à la ville de ne pas augmenter ses taux d’imposition, ceux-ci étant stables depuis 2010, soit 14 ans sans accroissement des taux de fiscalité communaux.

En 2024, la Ville adaptera la tarification liée à un certain nombre de services (stationnement, restauration, etc.) afin de renforcer l’équité entre les charentonnais et aussi en raison de l’inflation.

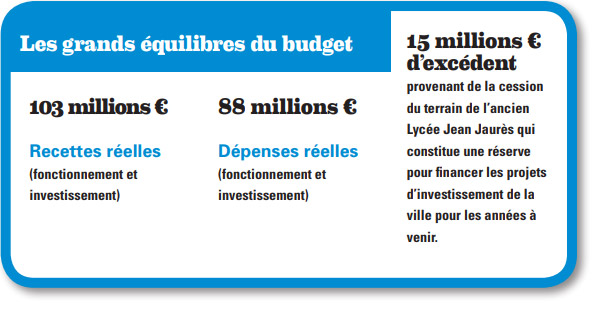

La Ville dispose d'économies passées issues notamment de la vente du foncier du site Jaurés. Elles nous permettront de financer les projets d’investissement importants de l’année. De plus, le placement de ces sommes permet à la ville de dégager plus de 450 000 € d’intérêts sur 2024.

17 millions € (hors restes à réaliser) de dépenses d’équipements nouvelles sont inscrites au budget 2024 afin de poursuivre la modernisation de nos infrastructures, notamment à destination de la transition écologique (végétalisation, rénovation thermique des bâtiments, etc.).

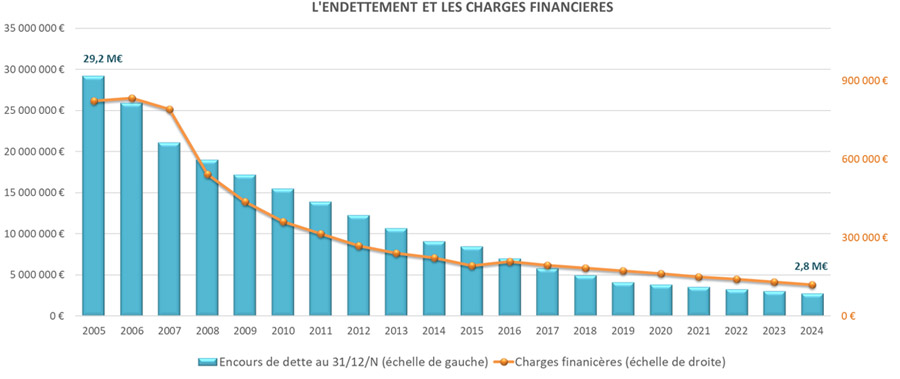

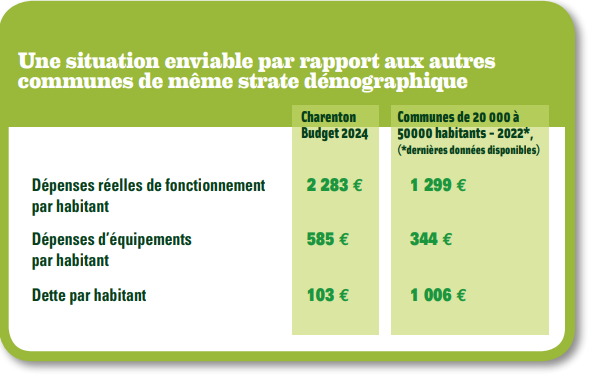

La ville présente un encours de dette très réduit, dix fois inférieur aux communes de la même strate, ce qui s’explique par sa bonne maitrise financière. Eviter de recourir à la dette est gage de saine gestion et préserve notre situation financière pour les prochaines années.

Plus de 4 millions € de subventions ont été récemment accordés par les différents subventionneurs au bénéfice des projets portés par la Ville.

La Municipalité soutient les acteurs associatifs en leur octroyant autour de 800.000 € de subventions par an.

1.240.000 € de subventions pour financer le CCAS pour les actions solidaires (+ 30.000 € par rapport au Budget 2023)

Gestion des cookies

Gestion des cookies

Ce site utilise des cookies nécessaires à son bon fonctionnement et ne peuvent être paramétrés.

Vous pouvez en revanche accepter au refuser les cookies tiers (seuls présents pour la mesure d'audience),

ou modifier vos choix ultérieurement en cliquant sur le l'icone "cookie" situé en bas à droite des pages.

Accepter

Refuser

- après-midi : 31°C

Qualité de l'air :

- après-midi : 31°C

Qualité de l'air :  - après-midi : 23°C

Qualité de l'air :

- après-midi : 23°C

Qualité de l'air :

Lors de l'assemblée délibérante du 5 février dernier, le Conseil municipal a voté à la majorité son budget primitif qui prévoit les opérations budgétaires et les projets engagés pour l'année 2025. Malgré un contexte institutionnel flou et une période économique incertaine, le budget de Charenton maintient un haut niveau de services, finance des projets d'avenir et durables sans hausse de la fiscalité. Le budget 2025 représente 103 millions d'euros en dépenses opérationnelles qui couvrent les investissements et les dépenses réelles de fonctionnement.

En savoir plus avec le dossier complet

![]() Décision modificative 1, mai 2025

Décision modificative 1, mai 2025

![]() Décision modificative du 17 octobre 2023

Décision modificative du 17 octobre 2023

![]() Équilibre général et variations 2023

Équilibre général et variations 2023

![]() Équilibre général et variations 2022

Équilibre général et variations 2022

![]() Décision modificative du 15 octobre 2021

Décision modificative du 15 octobre 2021

![]() BP 2021 : équilibre général et variation

BP 2021 : équilibre général et variation

![]() Décision modificative du 16 décembre 2020

Décision modificative du 16 décembre 2020

![]() Budget primitif 2020 - présentation générale

Budget primitif 2020 - présentation générale

![]() Annexe au budget primitif 2019

Annexe au budget primitif 2019

![]() Budget Primitif 2018 (document officiel)

Budget Primitif 2018 (document officiel)

![]() Compte administratif 2023(Note de présentation)

Compte administratif 2023(Note de présentation)

![]() Compte administratif 2022(Note de présentation)

Compte administratif 2022(Note de présentation)

![]() Compte administratif 2021(Note de présentation)

Compte administratif 2021(Note de présentation)

![]() Compte administratif 2019 (Note de présentation)

Compte administratif 2019 (Note de présentation)

![]() Rapport d'Orientation Budgétaire 2023

Rapport d'Orientation Budgétaire 2023

![]() Rapport d'Orientation Budgétaire 2022

Rapport d'Orientation Budgétaire 2022

![]() Rapport d'Orientation Budgétaire 2021

Rapport d'Orientation Budgétaire 2021

![]() Rapport d'Orientation Budgétaire 2020

Rapport d'Orientation Budgétaire 2020

![]() Rapport d'Orientation Budgétaire 2019

Rapport d'Orientation Budgétaire 2019

![]() Rapport d'Orientation Budgétaire 2018

Rapport d'Orientation Budgétaire 2018

Depuis 1992 les Collectivités Locales organisent un débat d'orientation budgétaire qui doit se dérouler dans les 2 mois précédant le vote du budget primitif.

Il doit permettre à l'assemblée délibérante, à partir des propositions de l'exécutif, de déterminer les grands équilibres budgétaires et les choix majeurs en termes d'investissement, de recours à l'emprunt et d'évolution des pressions fiscales.

C'est un document budgétaire qui permet d'inscrire les prévisions budgétaires de l'année.

Le budget peut être voté jusqu'au 15 avril (l'année de renouvellement des organes délibérants, cette date limite est reportée au 30 avril).

C'est un acte d'autorisation dans le sens où seules les dépenses et recettes pourront être réalisées dans la limite des montants inscrits (sauf exceptions).

Le budget supplémentaire a une double fonction. Il est un budget rectificatif et un budget de report.

En tant que budget rectificatif, le budget supplémentaire sert à corriger, en cours d'exercice, les prévisions qui nécessitent un ajustement du budget primitif. complétant et corrigeant le budget primitif, les modifications introduites par le budget supplémentaire peuvent porter aussi bien sur les dépenses que sur les recettes. Elles peuvent être relatives aussi bien à des opérations de la section de fonctionnement que de la section d'investissement.

Mais le budget supplémentaire est aussi un budget de report. Il permet d'établir un lien avec le budget de l'exercice précédent en intégrant dans le budget en cours les résultats de la gestion budgétaire de l'année antérieure.

Les résultats de l'exécution du budget de l'exercice précédent sont définitivement connus au moment de l'adoption du compte administratif.

Comme l'indique leur dénomination, ces décisions permettent de modifier ponctuellement les décisions budgétaires initiales.

C'est un document comptable qui retrace les opérations réelles du 01 janvier au 31 décembre de l'année.

Il permet donc de dégager les résultats d'exécution du budget (en excédent ou en déficit).

Le compte administratif doit être voté avant le 30 juin.

La présentation administrative du Budget primitif et du Compte administratif comprend deux sections :

La section de fonctionnement

Cette section rassemble les dépenses courantes et récurrentes.

Pour financer ces dépenses, sont inscrites dans cette même section des ressources régulières comme les droits d'entrée ou d' utilisation des services municipaux, les dotations et les transferts de l'Etat, les subventions de fonctionnement reçues et enfin le produit des impôts.

La section d'investissement

Cette section retrace les opérations relatives au Patrimoine. Elles sont souvent étalées sur plusieurs années (on parle alors de Plan Pluriannuel d'Investissement).

Elle comprend en dépenses le remboursement des emprunts, le versement de participations financières, l'acquisition d'immobilisations corporelles (terrains, bâtiments, matériels etc.) ou aussi désignées par le terme de"Dépenses d'Equipement".

Les recettes d'investissement sont d'origine diverses. Elles peuvent être internes : les excédents reportés, les amortissements et les provisions, les taxes d'urbanisme (PLD et TLE). Elles peuvent être externes : les dotations (fonds de compensation de la TVA, Dotation globale d'investissement) ainsi que les emprunts.

L'élaboration d'un budget local est soumise à un double contrôle :

Un contrôle de légalité ordinaire car le budget des collectivités locales constitue un acte administratif. Son contrôle est effectué par le tribunal administratif s'il est saisi par le Préfet ou toute personne intéressée, porte ainsi sur tous les éléments de la légalité (respect des principes budgétaires, la régularité du vote des taux, la régularité de la fixation des tarifs des services publics locaux). Le Juge pourra décider de l'annulation totale ou partielle de l'acte. Sa décision est susceptible d'un recours devant le Conseil d'Etat.

Un contrôle spécifique, dit contrôle budgétaire, faisant intervenir le Préfet et la Chambre Régionale des Comptes et qui ne porte que sur certains points de la légalité du budget énumérés par la loi (le délai d'adoption du budget primitif, l'équilibre réel du budget, le déficit du compte administratif et l'inscription des dépenses obligatoires). Ce contrôle ne vise pas à annuler le budget entâché d'irrégularité mais à le remplacer par un autre.

Les dépenses réelles de fonctionnement rapportées au nombre d'habitant permettent de donner une image globale du service rendu.

Ce ratio permet de mesurer la "richesse fiscale" de la commune, c'est-à-dire le produit de la fiscalité directe locale, en provenance des 4 taxes : taxe d'habitation, taxe foncière sur le bâti et le non bâti et taxe professionnelle.

Les recettes de fonctionnement sont les recettes pérennes du budget, en comparaison aux "revenus réguliers" d'un ménage. Ces recettes sont principalement constituées de la fiscalité, des subventions et dotations reçues de l'Etat et d'autres collectivités, des ventes de produit et service réalisées par la commune. Au final, ce sont l'ensemble des moyens financiers nécessaires à la bonne marche des activités courantes de la commune.

Ce ratio évalue l'investissement de la commune réalisé dans les infrastructures dédiées aux habitants, regroupant ainsi les dépenses liées à l'achat de terrains, à la construction des bâtiments, à l'aménagement et l'équipement des locaux, l'achat de véhicules, ainsi que tout autre instrument de travail durable.

L'encours de la dette représente le volume global des emprunts qui reste à rembourser par la commune. Ce ratio, par conséquent, permet de mesurer le niveau d'endettement et donc de savoir si la collectivité vit à crédit ou non.

La Dotation Globale de Fonctionnement est le principal concours de l'Etat aux communes. Elle est calculée à partir d'une enveloppe budgétaire d'Etat et répartie sur l'ensemble des collectivités à partir de critères divers : population totale, revenus moyens par habitant, nombre de logements sociaux, potentiel fiscal de la commune... C'est en quelque sorte le reflet de l'effort financier de l'Etat aux collectivités.

Ce ratio marque le volume du personnel au sein de l'ensemble des frais de fonctionnement. Rappelons que ces dépenses regroupent non seulement l'ensemble des traitements, prestations et allocations versés au personnel de la commune, mais aussi les cotisations salariales et sociales qui y sont liées ainsi que les frais de formation.

Ce coefficient mesure "le recours à l'impôt", c'est-à-dire le rapport des taux de fiscalité de la commune vis-à-vis des taux moyens nationaux. Si ce coefficient dépasse le 1, "la pression fiscale" est supérieure à la moyenne des autres communes ; à l'inverse si celui-ci se rapproche du 0, la commune applique des taux de fiscalité plus modérés que la moyenne.

Ce ratio représente le "taux de couverture" entre les dépenses obligatoires et/ou nécessaires, autrement dit, les dépenses de fonctionnement affectées à la réalisation des services, et le remboursement des dettes contractées (hors intérêts) vis-à-vis des recettes de fonctionnement, revenus réguliers de la commune.

Met en parallèle le montant consacré aux investissements par rapport aux "revenus réguliers" dont dispose la commune.

Représente la capacité financière de la collectivité à pouvoir rembourser sa dette. Ainsi, par ce ratio, on évalue le rapport entre les revenus de la commune et les emprunts contractés sans tenir compte uniquement du montant. En effet, il est plus facile pour toute personne d'emprunter une forte somme, si ses revenus réguliers lui permettent d'honorer facilement ses échéances qu'une personne empruntant moins, mais ne disposant que de très faibles ressources.